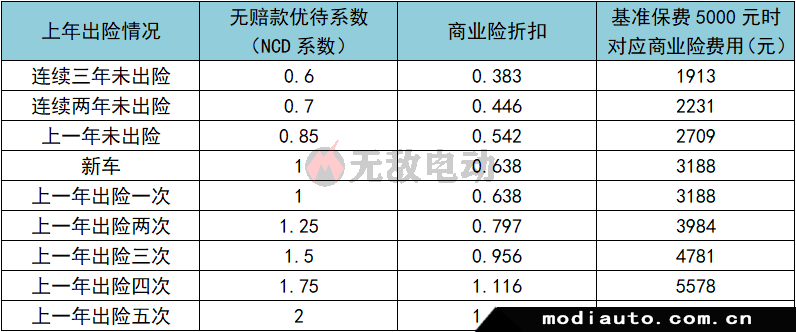

如果你的车子出现了意外事故,并且需要报保险,那么第二年的保险费用将会根据出险种类、次数及严重程度等因素进行浮动,具体涨幅需要看实际保险公司核算的结果。

商业险的保险费用浮动的方式

对于商业保险来说,其折扣受到无补偿优惠系数、独立承保系数、独立通道系数和交通违规系数等多种因素的影响,而不同地区的影响因素也不同。

而商业险的浮动率则比较大,如果出现一次事故,则基本不会再享受折扣,有可能只得到10%~25%的优惠。具体的保费价格要根据驾驶人的实际情况来确定。

交强险的保险费用浮动的方式

而强制保险方面,如果发生事故但没有人员死亡,则第二年保费将维持在基准保费水平,若有人员死亡,则明年保费将在基准保费基础上增加30%;若发生2次以上事故但没有人员伤亡,则第二年保费将在基准保费基础上增加10%。

在交强险方面,保费的浮动和优惠方式有三种,第一种是一年出现一次事故则下一个周期保费不享受优惠政策;第二种是一年出现五次以上事故则下一个周期保费将涨100%;第三种是一年发生四次事故,则下一个周期保费可能会上升到75%。

总的来说,在购买保险前,我们必须深入了解各项规定,并根据个人实际情况来选择适合自己的保险方案,以避免不必要的经济损失。