我们需要了解保险公司如何计算保费。一般来说,保险公司会根据车主的个人信用、驾驶记录、车辆类型、车龄和购买保险种类等因素来制定保费。

其中,交强险保费上涨的规则相对简单,如果车主在一年内发生两次或以上事故,则交强险保费会上浮10%;如果发生有责交通死亡事故,则交强险保费会上浮30%。

商业险的保费调整系数

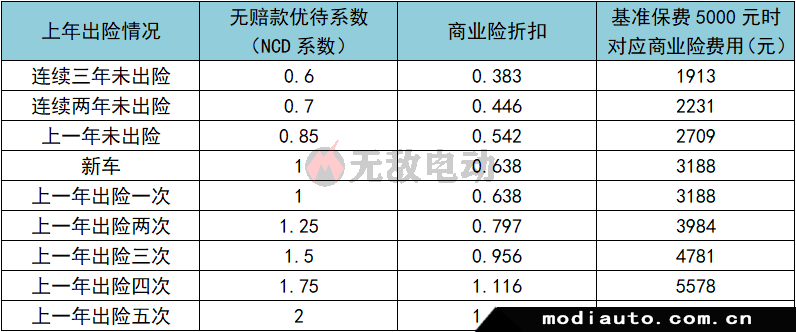

1、而商业险的保费调整系数包括三个因素:无赔款优待系数(NCD)、自主定价系数和交通违法系数。NCD系数表示无赔款优待系数,它是根据车主近一定年份内的出险记录来计算的。

2、连续几年未出险,NCD系数逐年提高,保费则会相应地降低,奖励安全驾驶。但是,如果车主出现过多次出险记录,保费可能会大幅上涨。

3、此外,商业险的自主定价系数在一定范围内自主设置,而交通违法系数则视地区而定。有些省市会将商业险与该车辆或该车主的交通违法记录挂钩,以此来影响保费浮动。

保费涨幅的具体规定

1、具体而言,如果车主在一年内只出现了一次事故,则车险的保费不会涨幅,不会享受到任何优惠政策。但是,如果车主在一年内出险的次数超过5次以上,那么这时保费就会翻倍。

2、如果车主在一年内出现了2、3或4次事故,保费分别会上涨25%、50%和75%。如果车主在一年内没有出险,则保费可享受8.5折优惠。如果连续两年没有出险,保费将享受7折优惠。如果车主连续三年没有出险,则可享受6折优惠。

总之,为了避免因车险保费上涨而造成的不必要的经济损失,车主需要谨慎驾驶,遵守交通规则,尽量避免发生意外事故。如果不幸发生事故需要理赔,车主应该根据具体情况选择合适的保险方案,综合考虑损失金额和赔偿对象等因素。