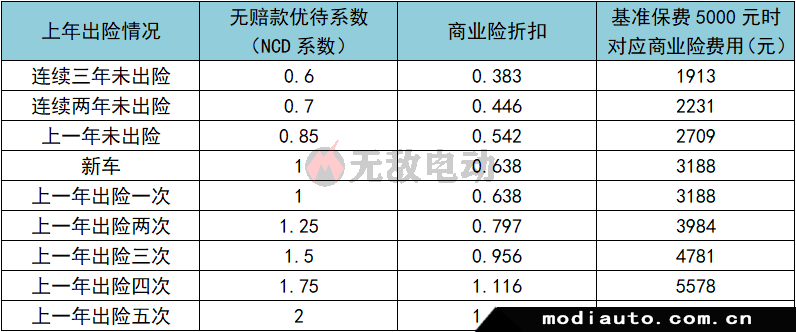

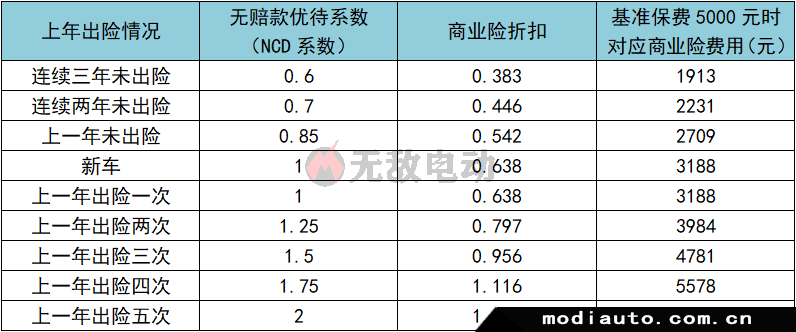

根据保险公司的规定,车辆保险出现一次事故后,在第二年的保费上涨多少有一定的关联。具体来说,交强险和商业险的保费涨幅情况略有不同。

交强险的保费涨幅情况

首先,对于交强险来说,如果车主在上一年度只报了一次交强险,则在下一个周期的保费中不会发生任何优惠或涨幅。但如果车主在上一年度已经出现两次或者以上的车险事故,那么下一个周期的保费就会上涨10%。

商业险的保费涨幅情况

对于商业险来说,车险事故的出现次数是影响保费涨幅的关键因素。如果车主在上一年度只出现了一次车险事故,那么下一个周期的保费不会享受到任何优惠政策,也不会有任何涨幅;

但如果出险次数超过1次,保费将会上涨25%、50%或75%,具体涨幅取决于出险次数。此外,商业险的保费涨幅还与保险公司的具体计算结果有关。保险公司可以选择收回折扣优惠或进行保费上浮,取决于车主投保的方案以及实际理赔情况。

车主的保险历史记录也会影响保费涨幅

除了出险次数之外,车主的保险历史记录也会影响保费涨幅。如果车主没有出现过事故,则下一个周期的保费可享受8.5折优惠;如果车主连续两年都没有出现事故,则保费将享受7折优惠;而连续三年没有出险,则可享受6折优惠。

因此,车主需要避免不必要的事故,以获得更多的保险优惠。在选择保险方案时,车主应该根据自身情况和需求,综合考虑交强险和商业险的区别及其对应优惠政策。同时,车主需要注意保险公司的具体计算规定,以便在理赔时能够取得最大化的收益。